به گزارش خبرگزاری تسنیم، همزمان با تشدید تنشهای ژئوپلیتیکی و افزایش نگرانیها نسبت به تبعات اقتصادی ماجراجوییهای نظامی آمریکا، نشانههای فشار در بازار بدهی این کشور بار دیگر در حال نمایان شدن است؛ بازاری که بسیاری آن را ستون فقرات نظام مالی جهان میدانند و هرگونه تنش در آن میتواند به سرعت به اقتصاد جهانی سرایت کند. افزایش نرخ بازده اوراق خزانهداری آمریکا در هفتههای اخیر بار دیگر این پرسش را مطرح کرده که آیا هزینه جنگ و سیاستهای مداخلهجویانه واشنگتن اکنون در حال بازگشت به اقتصاد داخلی آمریکاست؟

در همین ارتباط، محمدباقر قالیباف رئیس مجلس شورای اسلامی در توییتی با کنایه به هزینههای جنگی آمریکا نوشت: «پس شما در حال تأمین مالی هگست، مجری تلویزیونی شکستخورده، با نرخهایی هستید که از سال 2007 بیسابقه بوده، تا او بتواند در حیاط خلوت ما در تنگه هرمز، نقش وزیر جنگ را بازی کند؟»

وی همچنین تأکید کرد: «میدانید چه چیزی دیوانهکنندهتر از بدهی 39 تریلیون دلاری است؟ این که برای تأمین مالی این جنگبازی، نرخ بهرهای به اندازه دوران پیش از بحران مالی جهانی 2008 بپردازید و در نهایت فقط یک بحران مالی جهانی جدید نصیبتان شود.»

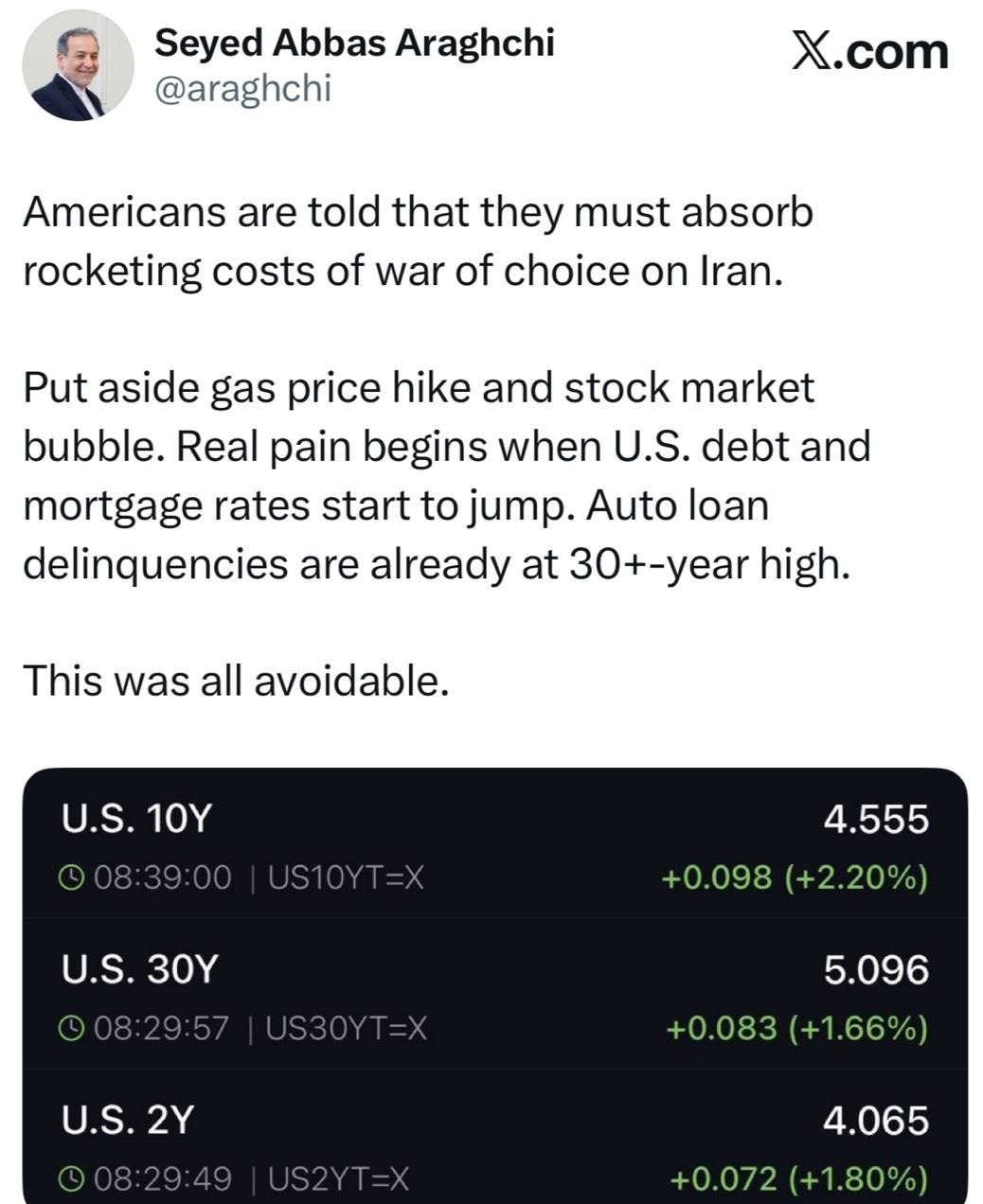

همزمان عباس عراقچی وزیر امور خارجه نیز در توییتی با اشاره به آثار اقتصادی جنگ برای آمریکا نوشت: «به آمریکاییها گفته میشود که باید هزینههای سرسامآور جنگ انتخابی علیه ایران را بپردازند.»

عراقچی افزود: «فعلاً افزایش قیمت بنزین و حباب بازار سهام را کنار بگذارید؛ درد واقعی زمانی آغاز میشود که بدهی آمریکا و نرخ وامهای مسکن شروع به جهش کنند. همین حالا نیز میزان ناتوانی در بازپرداخت وام خودرو به بالاترین سطح خود در بیش از 30 سال گذشته رسیده است.»

بازگشت نرخ اوراق به سطوح بحرانی

بررسی دادههای جدید بازارهای مالی نشان میدهد نگرانیهای مطرحشده صرفاً در سطح تحلیلهای سیاسی باقی نمانده و نشانههای آن در بازار بدهی آمریکا بهوضوح قابل مشاهده است.

طبق تصاویری که از معاملات اخیر بازار اوراق منتشر شده، بازده اوراق خزانهداری 10 ساله آمریکا اکنون برای نخستین بار از ژوئن 2025 از سطح 4.50 درصد عبور کرده و به محدوده 4.59 درصد رسیده است. همچنین بازده اوراق 30 ساله نیز از مرز 5.12 درصد عبور کرده و اوراق دوساله در محدوده بیش از 4 درصد قرار گرفتهاند.

اهمیت این سطوح از آن جهت است که همین محدوده بازدهی، پیشتر در آوریل 2025 فشار قابل توجهی بر بازارها وارد کرده بود؛ فشاری که در نهایت به تعلیق 90 روزه برخی سیاستهای تعرفهای دولت ترامپ منجر شد. اکنون بازگشت دوباره نرخها به این محدوده، نگرانیها نسبت به افزایش هزینه استقراض و فشار مضاعف بر اقتصاد آمریکا را تشدید کرده است.

از سوی دیگر، افزایش نرخها اکنون به سناریوی پایه برای مسیر بعدی سیاست پولی آمریکا تبدیل شده و بازارها انتظار دارند فدرال رزرو با احتیاط بیشتری به سمت کاهش نرخ بهره حرکت کند. پیامد این وضعیت نیز به سرعت در بازارهای مصرفی نمایان شده است؛ بهطوری که نرخ وام مسکن 30 ساله آمریکا به نزدیکی 7 درصد رسیده و تورم نیز در بالاترین سطوح سه سال اخیر قرار دارد.

رکوردشکنی همزمان در آمریکا و ژاپن؛ بحران در حال جهانی شدن است؟

تصویر دوم منتشرشده از بازارها نشان میدهد روند صعودی تنها محدود به آمریکا نیست و اوراق قرضه ژاپن نیز با جهش کمسابقهای مواجه شدهاند.

بازده اوراق 10 ساله ژاپن به حدود 2.7 درصد، اوراق 30 ساله به بیش از 4 درصد و اوراق 40 ساله نیز به محدوده 4.26 درصد رسیده است؛ ارقامی که برای اقتصادی با نرخهای بهره بسیار پایین در دهههای گذشته، قابل توجه محسوب میشود.

همزمانی جهش بازده اوراق در دو اقتصاد بزرگ جهان، زنگ هشدار تازهای را برای بازارهای مالی به صدا درآورده است؛ چرا که بازار بدهی آمریکا و ژاپن دو ستون اصلی تأمین مالی جهانی محسوب میشوند و هرگونه آشفتگی در آنها میتواند دامنهای فراتر از مرزهای ملی پیدا کند.

جنگ چگونه هزینه استقراض آمریکا را افزایش میدهد؟

از منظر اقتصادی، تشدید فضای جنگی و نااطمینانی ژئوپلیتیکی از چند مسیر بر نرخ بازده اوراق اثر میگذارد. نخست اینکه جنگها معمولاً هزینههای دولتها را افزایش میدهند و کسری بودجه را تشدید میکنند. افزایش کسری بودجه به معنای انتشار اوراق بدهی بیشتر برای تأمین مالی هزینههاست و رشد عرضه اوراق معمولاً با افزایش نرخ بازده همراه میشود.

عامل دوم، نگرانی سرمایهگذاران نسبت به تورم و ریسکهای بلندمدت است. هرچه احتمال تورم بالاتر برود، خریداران اوراق برای جبران کاهش ارزش پول، نرخ بهره بیشتری مطالبه میکنند. پیامد نهایی این روند، افزایش هزینه تأمین مالی در کل اقتصاد است. زمانی که نرخ اوراق خزانه آمریکا بالا میرود، وام مسکن، وام خودرو، هزینه تأمین مالی شرکتها و حتی نرخ بهره در سایر کشورهای جهان نیز تحت تأثیر قرار میگیرد.

همین مسئله سبب شده برخی تحلیلگران هشدار دهند که استمرار افزایش بازدهی اوراق میتواند از یک مسئله مالی صرف فراتر رفته و به نقطه آغاز شوک جدید اقتصادی در جهان تبدیل شود؛ وضعیتی که این بار نه از بازار مسکن، بلکه از بازار بدهی آغاز میشود.

انتهای پیام/